Sabtu, Desember 17, 2016

1.

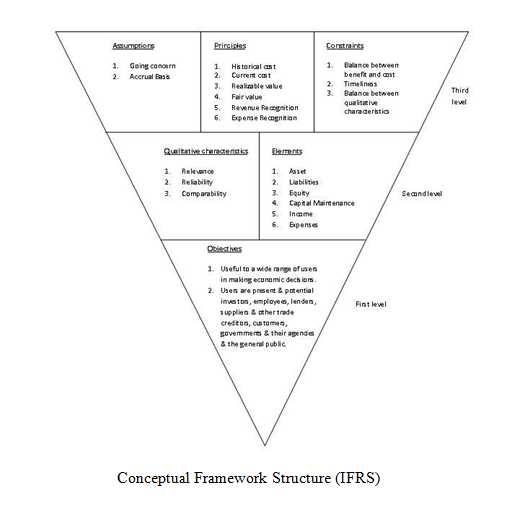

KERANGKA

KONSEPTUAL AKUNTANSI SEKTOR PUBLIK

1.1

Tujuan

dan Peranan Kerangka Konseptual Akuntansi Sektor Publik

Tujuan

kerangka dasar adalah acuan bagi :

a. Tim

penyusun standar akuntansi kerangka sektor publik dalam pelaksanaan tugasnya

b. Penyusun

laporan keuangan untuk memahami praktik akuntansi menurut prinsip akuntansi

yang secara lazim dan standar akuntansi keuangan sektor publik

c. Auditor

(BPK), dalam memberikan pendapat mengenai apakah laporan keuangan disusun

sesuai dengan prinsip akuntansi yang berterima umum

d. Para

pemakai laporan keuangan sektor publik dalam menafsirkan informasi yang

disajikan dalam laporan keuangan yang disusun sesuai srandar akuntansi keuangan

sektor publik

1.2

Ruang

Lingkup Kerangka Konseptual Akuntansi Sektor Publik

Kerangka

dasar membahas :

a. Tujuan

laporan keuangan sektor publik

b. Karakterisitik

kualitatif yang menentuka manfaat informasi dalam laporan keuangan di sektor

publik

c. Definisi,

pengakuan, dan pengukuran usur-unsur yang membentuk laporan keuangan pada

sektor publik, dan

d. Konsep

ekuitas serta pemeliharaan ekuitas

1.3

Tujuan

Laporan Keuangan Sektor Publik

Tujuan

umum pelapora keuangan sektor publik adalah menyediakan informasi untuk

pengambilan keputusan, dan mendemonstrasikan akuntabilitas entitas atas sumber

daya yang dipercayakan dengan :

a. Menyediakan

informasi mengenai sumber-sumber, alokasi, dan penggunaan sumber daya financial

b. Menyediakan

informasi mengenai bagaimana entitas mendanai aktivitasnya dan memenuhi

persyaratan kasnya

c. Menyediakan

informasi yang berguna dalam mengevaluasi kemampuan entitas untuk mendanai

aktivitasnya dan memenuhi kewajiban serta komitmennya

d. Menyediakan

informassi tentang kondisi keuangan suatu entitas dan perubahan didalamnya, dan

e. Menyediakan

informasi menyeluruh yang berguna dalam mengevaluasi kinerja entitas atas hal

biaya jasa, efisiensi, dan pencapaian tujuan

Laporan

keuangan sektor publik mempunyai aspek prediktif dan prospektif dalam

penggunaan uang. Prediksi kualitas dan ragam sumber daya yang disyaratkan untuk

operasi berkelanjutan akan mempengaruhi berbagai risiko ketidakpastian dalam

berasosiasi. Selain itu, laporan keuangan juga dapat menyediakan informasi

untuk :

a. Mengindikasikan

apakah sumber daya yang ada dapat menyediakan informasi secara sesuai dengan

anggaran yang disahkan

b. Mengindikasikan

apakah sumber daya yang ada dapat digunakan sesuai persyaratan legal dan

kotraktual, termasuk criteria keuangan yang telah ditetapkan otoritas

legislative

Untuk

memenuhi tujuan di atas laporan keuangan sektor publik menyediakan informasi

yang meliputi elemen-elemen :

a. Aktiva

b. Kewajiban

c. Aktiva/ekuitas

neto

d. Pendapatan

e. Biaya-biaya

f.

Arus kas

1.4

Asumsi

Dasar

Dasar

Akrual

Untuk

mencapai tujuannya, basis pelaporan keuangan sektor publik adalah dasar akrual

di mana pengaruh transaksi dan peristiwa lain diakui pada saat kejadian dan

dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada

periose yang bersangkutan. Laporan keuangan sektor publik yang disusun atas

dasar akrual akan memberikan informasi kepada pemakai bukan hanya mengenai

transaksi masa lalu yang melibatkan penerimaan dan pembayaran kas, tetapi juga

kewajiban pembayaran kas di masa depan. Oleh karena itu, laporan keuangan

sektor publik meliputi berbagai transaksi masa lalu dan peristiwa terkait yang

mempengaruhi pengambilan keputusan secara ekonomi.

Kelangsungan

Usaha

Laporan

keuangan sektor publik disusun atas dasar kelangsungan usaha entitas saat

sekarang dan masa depan. Entitas diasumsikan tidak bermaksud melikuidasi atau

mengurangi secara material skala usahanya. Jika kemungkinana likuidasi terjadi,

penyajian laporan keuangan harus dilakukan secara berbeda sesuai dengan

kebutuhan likuidasi saat itu.

1.5

Karakteristik

Kualitatis Laporan Keuangan Sektor Publik

Karakteristik

kualitatis merupakan cirri khas informasi dalam laporan keuangan yang berguna

bagi pemakai. Terdapat empat karakteristik kualitatif pokok, yaitu : dapat

dipahami, relevan, keandalan, dan dapat diperbandingkan.

Dapat

Dipahami

Karakteristik

utama kualitas informasi yang ditampung dalam laporan keuangan sektor publik

adalah kemudahannya untuk dipahami pemakai.

Relevan

Informasi

harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan

keputusan. Informasi memiliki kualitas yang relevan apabila informasi tersebut

mempengaruhi keputusan ekonomi pemakai dalam menilai peristiwa masa lalu dan

masa kini, atau memprakirakan masa depan.

Materiallitas

Informasi

dipandang material kalau kelalaian mencantumkan atau kesalahan mencatat

informasi tersebut dapat mengubah keputusan ekonomi. Materialitas dapat

ditentukan berdasarkan dampak kesalahan yang dilakukan, akibat lalai dalam

mencantumkan, atau salah dalam mencatat. Oleh karena itu, metarialitas dapat

diinterpretasikan sebagai ambang batas hasil penerapan informasi sesuai dengan

salah satu karakterisitik kualitatif pokok.

Keandalan

Agar

bermanfaat, informasi juga harus andal. Informasi memiliki kualitas yang andal

jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat

tiandalkan pemakainya.

Penyajian

Jujur

Agar

dapat diandalkan, informasi harus menggambarkan dengan jujur tranksaksi serta

peristiwa lainya yang harus disajikan atau yang secara wajar dapat diharapkan

untuk disajikan. Informasi keuangan pada umumnya tidak luput dari risiko

penyajian yang dianggap kurang jujur dari apa yang seharusnya digambarkan.

Kondisi ini bukan oleh kesengajaan yang menyesatkan, tetapi oleh kesulitan yang

melekat dalam mengidentifikasi transaksi serta peristiwa lainnya yang

dilaporkan.

Substansi

Mnegungguli Bentuk

Jika

informasi dimaksudkan untuk menyajikan secara jujur transaksi serta peristiwa

lain yang seharusnya disajikan, maka peristiwa tersebut perlu dicatat dan

disajikan sesuai dengan substansi dan realitas ekonomi.

Netralitas

Informasi

ahrus dapat diarahkan pada kebutuha umumpemakai, dan tidak bergantung pada

kebutuhan dan keinginan pihak tertentu. Tidak boleh ada usaha untuk menyajikan

informasi yangmenguntungkan beberapa pihak; pada saat yang sama, juga tidak

boeh ada usaha yang merugikan pihak lain yang mempunyai kepentingan yang

berlawanan.

Pertimbangan

Sehat

Penyusun

laporan keuangan adakalanya menghadapi ketidakpastian peristiwa dan keadaan

tertentu, seperti ketertagihan piutang yang diragukan,prakiraan masa manfaat

pabrik serta peralatan, dan tuntutan atas jaminan garansi yang mungkin timbul.

Ketidak pastian semacam itu diakui dengan mengungkapkan hakikat dan

tingkatannya dengan menggunakan pertimbangan sehat dalam penyusunan laporan

keuangan sektor publik.

Kelengkapan

Agar

dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam batasan

materialitas dan biaya.

Dapat

Dibandingkan

Pemakai

harus dapat memperbandingkan laporan keuangan entitas antarperiode untuk

mengidentifikai kecendrungan posisi dan kinerja keuangan. Pemakai juga harus

dapat membandingkan laporan keuangan secara relative. Oelh karena itu,

pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang

serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antar

periose entitas yang sama dan untuk entitas yang berbeda.

2.

ELEMEN

LAPORAN KEUANGAN SEKTOR PUBLIK

Laporan

keuangan sektor publik menggambarkan dampak keuangan dari transaksi dan

peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut

karakteristik ekonominya. Pengukuran kiinerja dalam laporan kinerja keuangan

adalah pendapatan dan biaya. Laporan aktiva/ekuitas neto biasanya mncerminkan

berbagai unsure laporan kinerja keuangan dan perubahan dalam berbagai unsure

laporan posisi keuangan.

Posisi

Keuangan

Unsure

yang terkait langsung dengan pengukuran posisi keuangan adalah aktiva,

kewajiban, dan ekuitas. Pos-pos ini didefiniskan sbb:

a. Aktiva

adalah sumber yang dikendalikan oleh suatu entitas sebagai hasil dari peristiwa

masa lalu.

b. Kewajiban

adalah hutang masa kini dari suatu entitas yang timbul dari peristiwa masa lalu

c. Ekuitas

adalah hak residual aktiva pemerintah pusat/daerah setelah dikurangi semua

kewajiban

d. Kinerja

merupakan pendapatan bersih yang seringkali digunakan sebagai ukuran kinerja

atau dasar ukuran yang lain seperti pengembalian atas investasi atau laba per

saham.

e. Pendapatan,

meliputi pendapatan dan keuntungan

f.

Biaya, mencakup kerugian

maupun biaya yang timbul dalam pelaksanaan aktivita entitas yang biasa

g. Penyesuaian

pemeliharaan modal adalah revaluasi atau pernyataan kembali aktiva dan

kewajiban menimbulkan kenaikan atau penurunan ekuitas

3.

PENGAKUAN

DAN PENGUKURAN LAPORAN KEUANGAN ORGANISASI SEKTOR PUBLIK

Pengakuan

Unsur Laporan Keuangan

Pengakuan

dilakukan dengan menyatakan pos tersebut baik dalam kata kata maupun dalam

jumlah uang dan mencantumkannya ke dalam laporan posisi keuangan atau laporan

kinerja keuangan. Pos yang memenuhi definisi suatu unsur harus diakui kalau :

a. Ada

kemungkinan bahwa manfaat ekonomi yang berkaitan dengan pos tersebut akan

mengalir dari atau ek dalam perusahaan

b. Pos

tersebut mempunyai nilai atau biaya yang dapat dikur dengan andal

Probalitas

Manfaat Ekonomi Masa Depan

Konsep

probabilitas digunakan dalam pengertian deajat ketidakpastian bahwa manfaat

ekonomi masa depan yang berkaitan dengan pos tersebut akan mengalir dari atau

ke dalam entitas. Oleh karena itu, suatu biaya yang merepresentasikan

pengurangan manfaat ekonomi yang diharapkan harus diakui.

Kendala

Pengukuran

Criteria

pengakuan suatu pos yang kedua adalah ada tidaknya biaya atau nilai yang dapat

diukur dengan tingkat keandalan tertentu. Eksistensi tuntutan hukum harus

diungkapkan dalam catatan, materi penjelasan, atau skedul tambahan.

Pengakuan

aktiva

Aktiva

diakui dalam laporan posisi keuangan jka kemungkinan besar manfaat ekonomisnya

di masa depan atau jasa potensialnya akan diperoleh oleh entitas dan aktiva

tersebut mempunyai nilai dan dapat dikukur dengan andal.

Pengakuan

kewajiban

Kewajiban

diakui dalam laporan posisi keuangan jika kemungkinan besar pengeluaran sumber

daya yang mengandung manfaat ekonomi akan dlakukan untuk menyelesaikan

kewajiban sekarang dan jumlah yang harus diselesaikan dapat diukur dengan

andal.

Pengakuan

pendapatan

Pendapatan

diakui dalam laporan kinerja keuangan jika kenaikan manfaat ekonomi di masa

depan yangberkaitan dengan peningkatan aktiva atau penurunan kewajiban telah

terjadi dan dapat diukur dengan andal.

Pengakuan

biaya

Biaya

diakui dalam laporan kinerja keangan kalau oenururnan manfaat ekonomi masa

depan yang berkaitan dengan penurunan aktiva atau peningkatan kewajiban telah

terjadi dan dapat diukur dengan andal. Ini berarti pengakuan biaya terjadi

bersamaan dengan pengakuan kenaikan kewajiban atau penurunan aktiva.

Pengukuran

unsure laporan keuangan

Pengukuran

adalah proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsure

laporan keuangan sektor publik dalam laporan posisi keuangan dan laporan

kinerja keuangan.

Sejumlah

dasar pengukuran yang berbeda digunakan dalam derajat kombinasi yang berbeda

dalam laporan keuangan sektor publik. Berbagai dasar pengukuran tersebut adalah

sbb :

a. Biaya

historis. Aktiva dicatat sebesar pengeluaran kas yang dibayar atau sebesar

nilai wajar imbalan yang diberikan untuk memperoleh aktiva tersebut pada saat

perolehan.

b. Biaya

berjalan. Aktiva dinilai dalam jumlah kas yang seharusnya dibayar bila aktiva

yang sama atau setara aktiva diperoleh sekarang.

c. Nilai

realisasi/penyelesaian. Aktiva dinyatakan dalam jumlah kas yang dapat diperoleh

sekarang dengan menjual aktiva dalam pelepasan normal.

d. Nilai

sekarang. Aktiva dinyatakan sebesar arus kas masuk bersih dimasa depan yang

didiskontokan ke nilai sekarang dari pos yang diharapkan dapat memberikan hasil

dalam pelaksanaan usaha normal

4.

PERBEDAAN

AKUNTANSI BERBASIS KAS DAN AKUNTANSI BERBASIS AKRUAL

4.1

Berbasis

Kas

Sistem

akuntansi ini hany mengakui arus kas masuk dan kas keluar. Laporan arus kas

banyak dipakai dalam akuntansi bisnis, namun hanya sebagai tambahan laporan

pendapatan dan laporan posisi keuangan. Laporan

ini lam kelamaan digantikan oleh laporan aliran cadangan, yang merupakan

representasi akuntansi akrual, walaupun memasukkan informasi yang sebaliknya

justru tidak pernah nampak.

Informasi

dan keputusan yang tampak dalam analisis rekening, dapat dianalisis secara

politis, ekonomis, dan sosial. Jenis informasi yang tidak diberikan dalam

laporan arus kas adalah modal dan pendapatan. Focus pemecahan permasalahn

adalah mendefinisikan jumlah pendapatan yang dapat dipakai tanpa mengurangi

modal. Penyusutan modal melalui penjualan aktiva modal.

Potensi

kesengajaan manipulasi rekening untuk mendapatkan hasil yang diinginkan.

Akuntansi berbasis kas mampu menyediakan informasi penting dan obyektif.

4.2

Basis

Akrual

Definisi

konsep akuntansi akrual sebagaiman tercantum pada SSAP 2 adalah “penerimaan dan

biaya bertambah sesuai satu sama lain dapat dipertahankan atau dianggap benar,

dan berkaitan dengan rekening laba dan rugi selama periode bersangkutan.

Penerapan

basis akrual akan mempengaruhi sistem akuntansi yang digunakan. Terkait dengan

itu, penerapan basis akrual mengutamakan laporan yang dihasilkan untuk

kepentingan kreditor dan debitor. Laporan posisi keuangan sangat berbeda dengan

laporan arus kas pembelanjaan pertahanan. Nilai awal modal terus dijaga agar

jasa yang diberikan saat ini dapat terus dilakukan untuk masa depan.

Dalam

basis akrual, penerimaan dan pengeluaran lebih diganti dengan notasi pendapatan

dan biaya dalam suatu periode akuntansi. Dalam neraca yang dihasilkan,

ketahanan suatu organisasi menghadapi kompetisi pasar dapat diperhitungkan.

Salah satu perbedaan perlakuan akuntansi berbasis akrual adalah hutang jangka

panjang. Penerapan basis akrual dalam manajemen pemerintahan daerah yang amat

berbeda.

GASB

amat memperhatikan focus perhitungan akuntansi dan basis akuntansi. Kapasitas

sumber keuangan yang didapat selama satu periode diukur dengan kemampuannya

memenuhi klaim atas sumber keuangan selama periode tersebut. Kelemahan konsep

focus perhitungan adalah interpretasi definisi yang tak terbatas.

Kekuatan

dan kelemahan basis akrual

Keuntungan

dari basis akrual : pertama, bahwa penerimaan dan pengeluaran dalam laporan

operasional berhubungan dengan penerimaan dan pemasukannya.

Kedua,

basis akrual menunjukkan gambaran pendapatan. Keuntungan ketiga, basis akrual

dapat dijadikan sebagai alat ukur modal. Mempertahankan modal berarti

pendapatan hanya dapat diakui setelah modal dipertahankan seluruhnya.

Biaya

histors sebuah asset merupakan nilai awal. Kalau asset tersebut merupakan modal

organisasi, maka nilai awalnya adalah nilai modal yang disetorkan.

Beberapa

masalah aplikasi basis akrual diidentifikasikan. Pertama, adalah penentuan pos

dan besaran transaksi yang dicatat dalam jurnal dilakukan oleh individu yang

mencatat. Kedua, relevansi akuntansi akrual menjadi terbatas ketika dikaitkan

dengan nilai historis dan inflasi. Ketiga, dalam pembandingan dengan basis kas,

penyesuaian akrual membutuhkan prosedur administrasi yang lebih rumut, sehingga

biaya adm menjadi lebih mahal. Keempat, peluang manipulasi keuangan yang sulit

dikendalikan

5.

KONSEP

AKUNTANSI DANA

Akuntansi

dana merupakan sistem akuntansi di sektor publik, yang dikembangkan dari basis

kas dan prosedur pengendalian anggaran. Sistem akuntansi dana mengakui

transaksi perusahaan saat komitmen disepakati.

Fungsi dan permasalahan akuntasi komitmen

Fungsi

pertama akuntansi komitmen adalah pengendalian anggaran. Dasar pemikiran nya

adalah manajer tak bisa mengendalikan laporan bulanan dan juga proses

menghasilkan laporan tersebut sejak transasksi terjadi. Akuntasnsi komitmen

berkonsentrasi pada pesanan yang dikirmkan. Pesanan yang diterima, yang

berkaitan dengan penerimaan, tidak akan dihitung sampai faktur dikirimkan.

Permasalahan

akuntansi akrual muncul dalam akuntansi komitmen. Manajer mempunyai masalah pengeluaran

anggaran dibawah target dalam bulan tertentu, dimana penebusan kekurangan

tersebut dibebankan pada anggaran periode berikutnya. Di basis akrual, seluruh

anggaran yang telah dipakai dapt ditandai dengan tambahan pesanan yang

dikirimkan dan faktur yang diterima sebelum pencatatan. Dalam akuntansi

komitmen, manajer dapat mengirimkan pesanan beberapa hari sebelum akhir tahun

untuk memenuhi anggaran. Akuntansi komitmen memberikan peluang kontribusi pada

cadangan umum akhir tahun dan menjadikan kontribusi itu sebagai pembiayaan