Rabu, Desember 21, 2016

1.

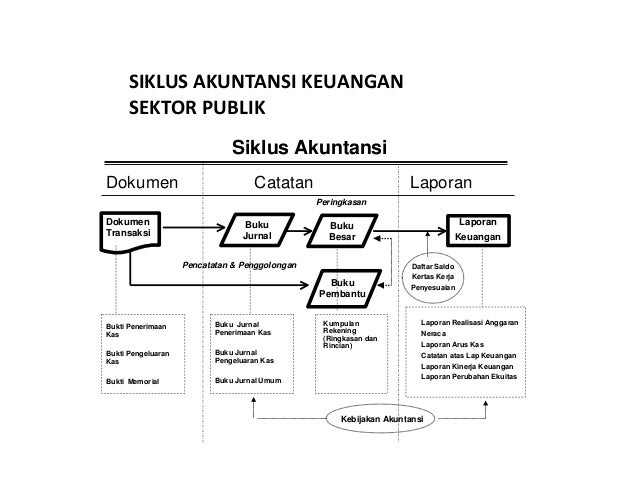

ALUR

PROSES SIKLUS AKUNTANSI KEUANGAN SEKTOR PUBLIK

Alur

proses siklus akuntansi dapat dikelompokkan dalam tiga tahap yaitu :

1. Tahap

pencatatan

-

Kegiatan

pengindentifikasian dan pengukuran dalam bentuk bukti transaksi dan bukti

pencatatan

-

Kegiatan pencatatan bukti

transaksi ke dalam buku harian atau jurnal

-

Memindah bukuan (posting)

dari jurnal berdasarkan kelompok atau jenisnya ke dalam akun buku besar

2. Tahap

pengikhtisaran

-

Penyusunan neraca saldo

berdasarkan akun-akun buku besar

-

Pembuatan ayat jurnal

penyesuaian

-

Penyusunan kertas kerja

atau neraca lajur

-

Pembuatan ayat jurnal

penutup

-

Pembuatan neraca saldo

setelah pentutupan

-

Pembuatan ayat jurnal

pembalik

3. Tahap

pelaporan

-

Laporan kinerjasurplus

deficit

-

Laporan arus kas

-

Laporan perubahan ekuitas

-

Neraca

-

Catatan atas laporan

keuangan

Urutan

siklus akuntansi menunjukkan posisi strategis dari chat of account. Untuk dapat

menyediakan data, setiap transaksi perlu diklasifikasikan, diringkas, dan untuk

disajikan dalam bentuk laporan. Mulai dari kegiatan pencatatan sampai dengan

penyajian disebut proses akuntansu yang terdiri dari beberapa kegiatan sbb :

1. Pencatatan

dan penggolongan, bukti-bukti pembukuan dicatat dalam buku junal

2. Peringkasan/pengikhtisaran,

transaksi-transaksi yand sudah dicatat, dan digolongkan dalam bukti jurnal,

setiap bulan atau periode tertentu diringkas dan dibukukan dalam

rekening-rekening buku besar

3. Penyajian/pelaporan,

data akuntansi yang tercatat dalam rekening-rekening buku besar akan disajikan dalam

bentuk laporan keuangan yaitu neraca

Rekening

riel adalah rekening-rekening aktiva, kewajiban, dan ekuitas yaitu merupakan

pos-pos neraca, sehingga rekening-rekening riel ini merupakan rekening rekening

neraca. Rekening nominal adalah rekening-rekening pendapatan, biaya, dan

surplus/deficit yang merupakan pos-pos dalam laporan surplus/deficit, sehingga

rekening rekening nominal itu merupakan rekening surplus/deficit.

Rekening

campuran adala hrekning-rekening yang saldonya mengandung unsure unsure rekening

riil dan nominal. Setiap akhir periode, rekening-rekening campuran itu perlu

dianalisis dan dipisahkan menjadi rekening riel dan nominal. Contoh rekening

rekening campuran adalah rekening bahan pembantu kantor yang di dalmnya terdiri

dari jumlah bahan pembantu yang digunakan dan persediaan bahan pembantu.

1.1 chart of account

chart

of account merupakan suatu daftar kode perkiraan-perkiraan seperti aaset,

ekuitas, pendapatan dan belanja maupun beban dalam suatu entitas sektor publik.

Sebagai tambahan informasi terhadap kode perkiraan, setiap daftar bagan akun

mendeskripsikan isi dari akun tersebut, termasuk transaksi-transaksi khusus

yang berpengaruh terhadap saldonya. Dalam beberapa kasus yang terjadi,

deskripsi tersebut mengarah kepada metode akuntansi. Dengan demikian, deksripsi

akun pembelian dapat menunjukkan penggunaan metode persediaan periodic dan

mengarah kepada suatu transaksi.

Pengguna

informasi eksternal dan internal secara khusus mempengaruhi kompinen chart of

account. Daftar rekening atau bagan akun ini harus memuat perkiraan-perkiraan

dan nomor-nomor perkiraannya dalam mencatat transaski-transaksi pada buku

besar.

Ingkup

dari chart of account meliputi pihak eksternal maupun pihak internal yang

berhubungan dengan informasi keuangan yang dihasilkan. Chat of account harus

memberikan klasifikasi yang memadai agar analisis transasksi data dapat lebih

meluas.

Aturan

umum jumlah akun dalam suatu cahrt of account adalah lebih besar jumlah baris

yang ada dalam laporan keuangan. Demikian juga, akun yang dibutuhkan cenderung

meningkat seiring dengan perkembangan entitas sektor publik tersebut.

Transasksi-transaksi nya pun semakin beragam, sehingga struktur entitas menjadi

semakin berkembang. Klasifikasi akun seharusnya mencerminkan aktivitas dan

karakterisitik dari entitas sektor publik tersebut.

1.2 sistem pemberian kode

sistem

pemberian kode digunakan untuk entitas sektor publik, yang lebih tepat bila

digunakan sistem block account code, yaitu sistem pemberian kode untuk

membentuk kerangka yang luas dalam suatu chart of account dalam bentuk blok.

Block accounting code menampilkan suatu rentang urutan nomor yang mewakili

klasifikasi rekening-rekening yang signifkan. Ada beberapa alasan mengapa kita

menggunakan sistem block account code dalam perencanaan chart of accountant,

yaitu sbb :

1. setiap

transaksi membutuhkan waktu yang lama untuk mencatatnya

2. banyaknya

nama dbitor/kreditor dalam proses posting akan menimbulkan banyak kesalahan

dalam pemrosesan transaksi tersebut

3. analisis

yang didasarkan pada data transaksi akan lebih sulit ditampilkan

1.3 buku jurnal

jurnal

adalah media pencatatan transaksi secara urut waktu. Jurnal dirancangkan

sedemikian rupa, sehingga dapat menampung transaksi beserta

keterangan-keterangan dan kondisi-kondisi yang menyertainya dengan menunjukkan

rekning yang harus didebet dan dikredit beserta jumlah rupiahnya masing-masing.

Data

transaksi yang terkumpul dalam buku besar merupakan sumber untuk mneyusun

laporan keungan. Jurnal dan buku besar mempunyai peranan yang tidak dapat

dipisahkan dalam mencatat transaksi-transaksi entitas. Jurnal mencatat pengaruh

dari tiap-tiap transaksi entitasterhadap persamaan akuntansi secara kronologis,

sedangkan rekening-rekening buku besar mengelompokkan dan meringkas pengaruh

transaksi-transaksi terhadap aktiva, kewajiban, ekuitas, pendapatn, dan biaya.

Jurnal adalah buku pertama untuk mencatat transaksi pada saat erjadinya,

sedangkan buku besar merupakan buku terakhir tempat pengumpulan pendebetan dan

pengkreditan dari jurnal yang dipindahkan ke rekning-rekening yang tepat.

1.4 buku besar

Buku

besar adalah sebuah buku yang berisi kumpulan rekening atau perkiraan.

Rekening-rekening terebut digunakan untuk mencatat secara terpisah aktiva,

kewajiban dan ekuita. Kelompok rekening kewajiban akan dijumpai rekening hutang,

pinjaman jangka panjang, dan lain-lain sesuai dengan jenis kewajiban tersebut.

Demikian pula, modal dicatat dalam rekening ekuitas.

Buku

besar terbagi menjadi buku besar umum manmpilkan proses transaksi untuk buku

besar umum dan siklus pelaporan keuangan. Sistem buku besar umum mempunyai

beberapa tujuan, yaitu:

1. untuk

menatat semua transaksi akuntansi secara akurat dan benar

2. untuk

memposting transaksi-transaksi kea kun yang tepat

3. untuk

menjaga keseimbangan debet dan kredit pada akun

4. untuk

mengakomodasi entry jurnal penyesuaian yang dibutuhkan

5. untuk

menghasilkan laporan keuangan yang dapat dipercaya dan tepat waktu untuk setiap

periode akuntansi

adapun

fungsi dari sistem buku besar umum adalah

1. mengumpulkan

data transaksi

2. mengklasifikasikan

dan mengkodekan data transaski dan akun

3. menvalidasi

transaksi yang terkumpul

4. mengupdate

akun buku besar umum dan file transaksi

5. mencatat

penyesuaian terhadap akun

6. mempersiapkan

laporan keuangan

buku

besar pembantu yang diperlukan untuk masing-masing akun pada rekning-rekening

yang ada adalah sbb :

1.5 jurnal penyesuaian

prosedur

penyesuaian merupakan prosedur untuk menyesuaikan rekening-rekening pada akhir

periode yang belum menyajikan informasi yang paling up to date. Jurnal

penyesuaian dibuat pada akhir periode akuntansi untuk mematikan bahwa

pendapatan dan biaya diakui pada periode yang tepat, seusai dengan

prinsip-prinsip pengakuan pendapatan dan biaya. Pada dasarnya, ada dua ragam

penyesuaian, yaitu:

1. penyesuaian

yang berkaitan dengan transaksi-transaksi yang sudah terjadi tetapi belum

dicatat

2. penyesuaian yang berkaitan dengan transaksi-transaksi

yang sudah dicatat di rekening, tetapi saldo rekening yang bersangkutan masih

haarus diperbaiki untuk menggambaarkan keadan yang sebenarnya.

1.6 penutupan buku besar

tiap-tiap

suatu periode akuntansi dimulai, saldo rekening-rekening nominal harus bersih

atau sama dengan nol. Rekening-rekening nominal dapat di nol-kan dengan menutup

rekening-rekening tersebut diakhir periode. Prosedur penutupan rekening

diselenggarakan. Prosedur penutupan rekening diselenggarakan setelah laporan

keuangan disusun. Instrument akuntansi untuk menutup rekening nominal adalah

jurnal penutup juga diposting ke rekening-rekening yang bersangkutan, sehingga

setelah posting dilakukan, rekening-rekening nominal akan bersaldo nol.

1.7 kertas kerja

kertas

kerja dibuat untuk mempermudah pembuat laporan keuangan dalam menyelesaikan

tugasnya. Kertas kerja yang pertama kali dibuat adalah jurnal. Dalam praktik

akuntansi dikenal berbagai bentuk jurnal, mulai dari yang sederhana sampai pada

yang rumit. Bentuk jurnal yang paling sederhana adalah jurnal dua kolom. Memang

jumlah kolom yang tersedia lebih dari dua, tetapi kolom untuk mencatat jumlah

rupiah yang didebet, dan kolom lain untuk mencatat jumlah rupiah yan dikredit.

Setelah

transaksi-transaksi dicatat dalam jurnal, ayat-ayat jurnal perlu diringkas

dalam buku besar. Proses memindahkan ayat-ayat jurnal yang telah dibuat dalam

bukti jurnal ke buku besar disebut posting, yaitu memindahkan jumlah dalam

kolom debet jurnal ke dalam sisi kredit rekening.

Pada

setiap masa akhir tertentu entitas biasanya menyusun suatu daftar saldo

rrekening yang terdapat dalam buk besar yang disebut neraca saldo. Salah satu

tujuan pembuatan neraca saldo adalah sebagai perisapan penyusunan laporan

keuangan. Neraca saldo biasanya dibuat pada tiap-tiap akhir bulan atau pada

akhir periode akuntansi yang merupakan ringkasan dari akibat-akibat transaksi

yang telah dicatat dalam suatu periode akuntansi. Laporan keuangan seringkali

tidak dapat disusun langsung dari neraca saldo, karena data yang tercantum

dalam penyesuaian terlebih dahulu. Salah satu tahap dalam penyusunan laporan

keuangan adalah melakukan penyesuaian pembukuan dengan membuat jurnal

penyesuaian. Setelah melakukan penyesuaian, akan dihasilka neraca saldo yang

telah disesuaikan. Neraca saldo yang telah disesuaikan dapat dikerjakan secara

langsung dari buku besar. Jurnal penyesuaian dibukukan ke dalamnya atau dengan

membuat suatu neraca lanjut kertas kerja yang terdiri atas tiga pasang kolom, yaitu

kolom neraca saldo, kolom jurnal penyesuaian, dan kolom neraca saldo setelah

penyesuaian dikertas kerja/neraca lajur, penyusunan laporan keuangan dapat

dlakukan dengan teliti, dibutuhkan suatu alat bantu, yaitu neraca lajur. Agar

penyusunan laporan keuangan dapat dilakukan dengan teliti, diibutuhkan suatu

alat bantu, yaitu neraca lajur . neraca lajur adalah suatu kertas berkolom yang

dirancang untuk menghimpun semua data akuntansi saat entitas menyusun laporan

keuangan dengan cara yang sistematis. Sifat neraca lajur tidak formal dan bukan

merupakan bagian dari catatan-catatan akuntansi. Neraca lajur merupakan alat

pembantu penyusunan laporan keuangan.

1.8 laporan keuangan

konsolidasi

konsep

akuntansi konsolidasi secara jelas meliputi konsoidasi saat satu atau lebih

entitas menjadi entitas anak dari suatu entitas induk. Uatuentitas akan menjadi

entitas anak, apabila antitas lin meiliki stratifikasi yang lebih tinggi

sehingga memperoleh pengendalian pada entitas lain yang lebih rendah secara

langsung. Pada umumnya,para pengguna laporan keuangan ingin mengethaui dan

mendapatkan informasi tentang posisi keuangan, hasil usaha, dan arus kas dari

suati kelompok perusahaan secara kesuluruhan. Kebutuhan tersebut dapat dipenuhi

melaui penyajian laporan keuangan konsolidasi yang menyajikan informasi

keuangan dari suatu kelompok perusahaan sebagai satu kesatuan ekonomi.

Entitas pelaporan

Konsolidasi

membawa dua entitas yan sebelumnya terpisah ke dalam pengendalian dengan tim

manajemen tunggal meskipun entitas itu tetap beroperasi sebagai entitas hukum

yang terpisah, konsolidasi tersebut menciptakan entitas pelaporan yang meliputi

semua operasi yang dikendalikan oleh manajemen entitas induk. Entitas yang baru

bertanggung jawab terhadap pelaporan kepada pemilik modal dan kreditor entitas

induk serta pihak-pihak lain yang berkepentingan.

Prosedur konsolidasi

Penyusunan

laporan keuangan konsolidasi dilakukan melalui penggabungan laporan keuangan

dari masing-masing entitas dengan menjumlahkan unsure-unsur yang sejenis dari

aktiva, kewajiban, ekuitas, pendapatan, dan beban. Laporan keuangan konsolidasi

dapat menyajikan informasi keuangan dari kelompok entitas tersbut sebagai satu

kesatuan ekonomi.

Laporan

keuangan entitas induk dan entitas anak yang digunakan dalam penyusunan laporan

keuangan konsolidasi lazimnya adalah laporan keuangan dengan tanggal pelaporan

yang sama. Apabila ternyata perlaporannya berbeda, entitas anak biasanya

menyusun laporan keuangan dengan tanggal pelaporan yang berbeda tersebut dapat

juga digunakan untuk tujuan konsolidasi sepanjang perbedaan tanggal pelaporan

itu tidak lebih dari tiga bulan. Sesuai dengan asas konsistensi, jangka waktu

periode laporan maupun perbedaan tanggal pelaporan, harus selalu sama dari

waktu ke waktu.